ULTIMO AGGIORNAMENTO IN DATA 8 OTTOBRE 2020

Antonio, questo è un nome di fantasia, è un dipendente. Si sente in grande forma, un ottimo stipendio, una casa discreta, un matrimonio solido e due figli, Luca e Francesco, di 20 e 17 anni, che studiano all’università.

Ha un mutuo stipulato diversi anni fa a tasso fisso e un certo volume di risparmio investito con una banca online, senza particolari pretese, un importo di 170.000 euro. Il consulente ha comprato dei fondi..

Antonio sa che deve ancora investire sul futuro dei figli ma è sicuro che farà fronte a tutti i suoi obiettivi familiari. Sta bene..

Improvvisamente durante una riunione Antonio si sente male e da quel momento inizia un calvario, sotto forma di ictus invalidante.

Negli anni seguenti il patrimonio mobiliare di Antonio viene azzerato dalle spese, dato che solo il suo costo di mantenimento (personale paramedico) viene circa 3.000 euro al mese, da sommare alle spese per i figli e al mutuo.

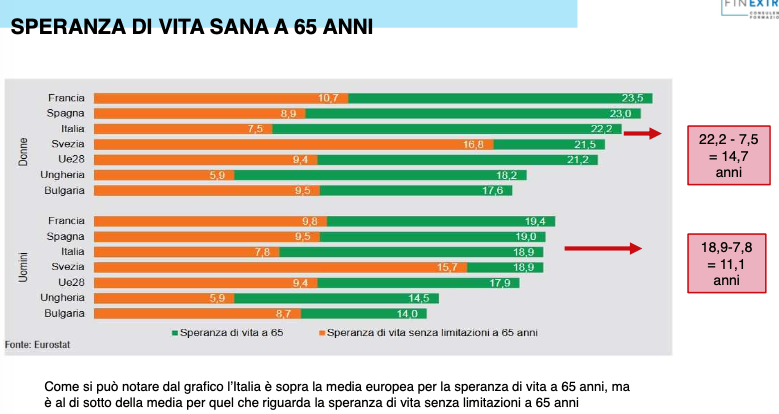

Senza considerare inflazione e spese familiari standard, il suo investimento permetterà il costo delle spese mediche per 4,7 anni e dopo?

E il sostegno ai figli?

Facciamo un passo indietro e ragioniamo su alcuni dati pubblici:

– secondo varie ricerche Istat e Censis le persone non autosufficienti in Italia sono 3.000.000 delle quali 1.400.000 con una non autosufficienza così grave da essere in «stato di confinamento»

– di queste, circa l’80% sono persone anziane

– oltre il 10% delle famiglie ha almeno una persona con problemi di disabilità

– le due primarie cause di non autosufficienza sono l’Ictus e l’Alzheimer

– sono 7milioni le persone che hanno bisogno di aiuto anche parziale

– secondo diversi studi il numero delle persone in Italia non autosufficenti potrebbe aumentare in modo esponenziale

Non siamo un paese con speranza di vita sana:

La tutela pubblica appare deficitaria così anche le pensioni di invalidità, su questo aspetto tornerò con uno schema riepilogativo. L’aspetto importante è che il costo di sostegno, proprio per le mancanze, è tutto o quasi sulle spalle delle famiglie, costrette spesso a vendere immobili o indebitarsi.

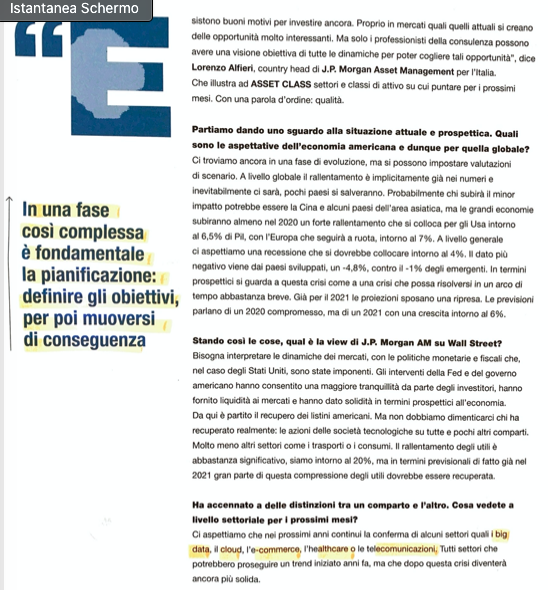

Da un articolo del gestore americano JPMorgan riprendo una frase: “… nella fase complessa di creazione di un portafoglio e di un asset per un Cliente, la pianificazione è fondamentale: definire gli obiettivi e poi muoversi di conseguenza…”

Torniamo ad Antonio, il consulente finanziario ha fatto veramente un ottimo lavoro? Poteva fare meglio? Non sto parlando solo di portafoglio investimenti. I consulenti finanziari hanno una grande responsabilità sociale, assieme al Cliente devono scegliere soluzioni idonee a raggiungere tutti gli obiettivi, allo stesso tempo fornendo anche meccanismi di protezione. Meccanismi di cui Antonio non beneficiava.

Contatti – Mobile +393483535741 – Email Andrea.bertini@allianzbankfa.it – Twitter AndBertini – Disclaimer

Rassegna stampa

Le malattie mentali accorciano la vita (tema non autosufficenza)